举例说明→劳务报酬与工资薪金之间的区别

工资薪金所得与劳务报酬所得是个人所得税中大家比较容易混淆的两个税目,您的收入到底是属于工资薪金还是劳务报酬呢?一起来看看吧!

根据《中华人民共和国个人所得税法实施条例》(国令第707号) 第六条规定,工资、薪金所得,是指个人因任职或者受雇取得的工资、薪金、奖金、年终加薪、劳动分红、津贴、补贴以及与任职或者受雇有关的其他所得。

劳务报酬所得,是指个人从事劳务取得的所得,包括从事设计、装潢、安装、制图、化验、测试、医疗、法律、会计、咨询、讲学、翻译、审稿、书画、雕刻、影视、录音、录像、演出、表演、广告、展览、技术服务、介绍服务、经纪服务、代办服务以及其他劳务取得的所得。

一、两者的区别是什么?

根据《国家税务总局关于印发〈征收个人所得税若干问题的规定〉的通知》(国税发〔1994〕89号)第十九条规定,工资、薪金所得是属于非独立个人劳务活动,即在机关、团体、学校、部队、企事业单位及其他组织中任职、受雇而得到的报酬。

劳务报酬所得则是个人独立从事各种技艺、提供各项劳务取得的报酬。

两者的主要区别在于,前者存在雇佣与被雇佣关系,后者则不存在这种关系。

二、工资薪金和劳务报酬如何预扣预缴税款

1. 工资薪金所得预扣预缴

扣缴义务人向居民个人支付工资、薪金所得时,应当按照累计预扣法计算预扣税款。以纳税人在本单位截至当前月份工资、薪金所得累计收入减除累计免税收入、累计减除费用、累计专项扣除、累计专项附加扣除和累计依法确定的其他扣除后的余额为累计预扣预缴应纳税所得额,适用个人所得税预扣率表一(如下图所示)。

即:累计预扣预缴应纳税所得额=累计收入-累计免税收入-累计减除费用(5000元/月)-累计专项扣除-累计专项附加扣除-累计依法确定的其他扣除

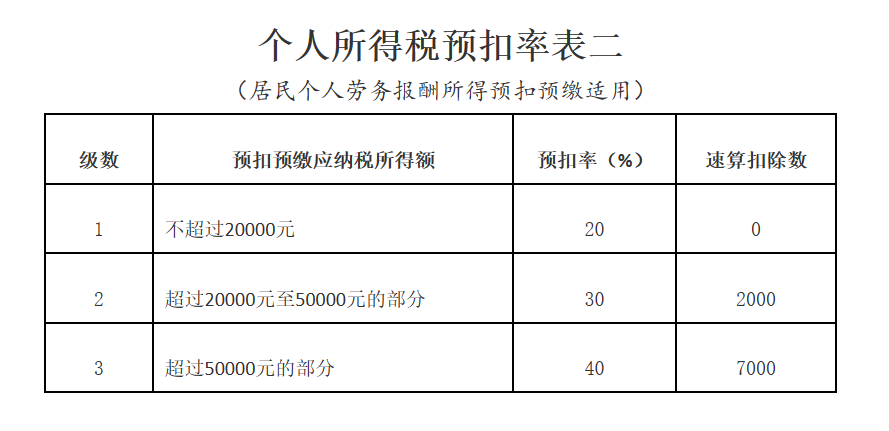

2. 劳务报酬所得预扣预缴环节分为一般方式和累计预扣法

(1)一般方式

以每次收入额为预扣预缴应纳税所得额,然后按照税率表计算应预扣预缴税额。计算的关键在于收入额,在劳务报酬预扣预缴环节,每次收入不超过4000元的,减除费用按800元计算,每次收入4000元以上的,减除费用按20%计算。

即:每次收入≤4000元,收入额=收入-800元

每次收入>4000元,收入额=收入×(1-20%)

劳务报酬所得预扣率按下表执行。

【例1】小张为A单位员工提供业务培训讲座,取得劳务报酬1万元,月末去结账,拿到手收入8400元,A单位为其扣缴了个人所得税1600元。计算过程如下:

【减除费用】10000×20%=2000(元);

【收入额】10000-2000=8000(元);

【预扣预缴个人所得税税额】8000×20%=1600(元);

【结账时实际取得劳务报酬】10000-1600=8400(元)。

(2)累计预扣法

按照累计预扣法预扣预缴劳务报酬所得个人所得税的居民个人,目前包括取得佣金收入的保险营销员和证券经纪人、因实习取得劳务报酬所得的接受全日制学历教育的学生。

扣缴义务人在一个纳税年度内,预扣预缴劳务报酬所得个人所得税时,以纳税人在本单位截至当前月份的累计收入额减除累计减除费用、累计专项扣除、累计专项附加扣除和累计依法确定的其他扣除后的余额为累计预扣预缴应纳税所得额(相关专项扣除和专项附加扣除,在本年度每月预扣预缴环节暂不扣除,在年度汇算时统一扣除),再按照对应的预扣率和速算扣除数计算出累计应预扣预缴税额,最后减去已预扣预缴税额,得出本期应预扣预缴税额。

具体计算公式为:本期应预扣预缴税额=(累计预扣预缴应纳税所得额×预扣率-速算扣除数)-累计减免税额-累计已预扣预缴税额

累计预扣预缴应纳税所得额=累计收入额-累计减除费用-累计其他扣除

其中,收入额按照不含增值税的收入减除20%的费用后的余额计算

累计减除费用按照5000元/月乘以纳税人当年截至本月在本单位的从业月份数计算

其他扣除按照展业成本、附加税费和依法确定的其他扣除之和计算,其中展业成本按照收入额的25%计算。

预扣率见前文《个人所得税预扣率表一》。

【例2】居民个人小张为保险营销员,2023年从A保险公司每月取得不含税佣金收入15000元,每月自行缴纳“三险一金” 2000元,每月可享受专项附加扣除2000元。没有其他扣除。

(1) 预扣预缴环节

每月佣金收入=15000× (1-20%)=12000(元);

每月展业成本= 12000× 25%=3000 (元);

每月应纳税所得额=12000-3000=9000(元);

1月需要预缴个人所得税=(9000-5000)×3%=120(元);

2月需要预缴个人所得税=(9000x 2-5000×2) ×3%-120=120(元);

...

12 月需要预缴个人所得税=(9000×12-60000)×10%-2520-1880=40(元)。

全年A保险公司为小张预扣预缴所得税2280元

(2)年度综合所得汇算

由于小张可以在年度综合所得汇算时,享受专项附加扣除,小张2023年度综合所得汇算应退或应补税额为:

(9000×12-5000×12-2000×12-2000×12)×3%-2280=-2280(元)。

因此,小张可在2023年度汇算申报时申请个人所得税退税2280元。

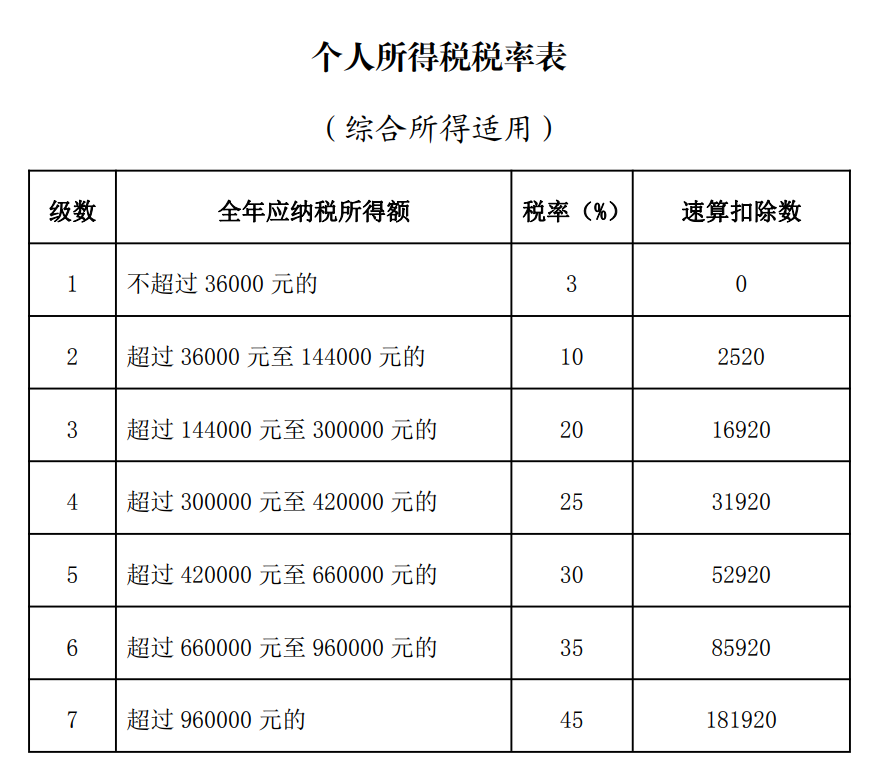

三、劳务报酬和工资薪金一样都属于综合所得需要按规定进行汇算清缴

居民个人需在次年的3月1日至6月30日,汇总一个纳税年度的全部综合所得的收入额(其中:在进行个税综合所得汇算清缴时,劳务报酬所得的收入额等于收入减除20%费用后的余额),减除费用6万元以及专项扣除、专项附加扣除、依法确定的其他扣除和符合条件的公益慈善事业捐赠后,按照3%-45%的七级超额累进税率表计算本年度最终应纳税额。在平时已预缴税款的基础上“查遗补漏,汇总收支,按年算账,多退少补”。税率表如下。

特别提醒

保险营销员、证券经纪人取得的佣金收入,属于劳务报酬所得,以不含增值税的收入减除20%的费用后的余额为收入额,收入额减去展业成本以及附加税费后,并入当年综合所得,计算缴纳个人所得税。保险营销员、证券经纪人展业成本按照收入额的25%计算。扣缴义务人向保险营销员、证券经纪人支付佣金收入时,应按照《国家税务总局关于发布〈个人所得税扣缴申报管理办法(试行)〉的公告》(国家税务总局公告2018年第61号)规定的累计预扣法计算预扣税款。

感谢您的支持,我会继续努力的!

打开微信扫一扫,即可进行关注深圳会计网哦

相关文章:

- [税务处理]2025年深圳税务 新办风险纳税人 暂不可开具发票 纳税人风险监控事项查询 方法

- [税务处理]注意!印花税的四个常见误区

- [税务处理]涉税专业服务机构信用积分指标体系及积分规则

- [税务处理]2024年最新个税专项附加扣除数,个人所得税扣除金额个税专项附加扣除数

- [税务处理]调用核心征管失败,失败原因:调用系统服务出错,异常所在server名hxhd_szsw_svr006,所属应用:核心征管后端,异常原因:1010410001000011:当前纳税人的会计制度备案信息中有效期起止时间段有交集

- [税务处理]企业给员工代扣代缴个税时,既要申报劳务报酬,又要申报工资薪金的情况下在自然人电子税务局(扣缴端)应如何申报?

- [税务处理]能否享受研发费用加计扣除,界定企业所属行业是关键

- [税务处理]金税四期 物流企业:注意防控四类涉税风险

- [税务处理]举例说明→劳务报酬与工资薪金之间的区别

- [税务处理]一般纳税人 简易计税 方法计税 办理流程

相关推荐:

- [税务处理]2025年深圳税务 新办风险纳税人 暂不可开具发票 纳税人风险监控事项查询 方法

- [税务处理]深圳股权转让所得个人所得税自行申报网上办 操作说明

- [税务处理]小规模纳税人增值税减免政策解析(2023年8月最新更新版)

- [税务处理]小型微利企业所得税优惠政策解读(2023年8月最新更新版)

- [税务处理]数电票(全电票)快速上手设置开票

- [税务处理]教你进税务数字账户一秒查询专用发票是否已认证抵扣

- [税务处理]2022年度企业所得税申报关联申报,六个常见问题请查收

- [税务处理]深圳会计实操手册—热点问答

- [税务处理]深圳税务:2023年出口退(免)税问答七十条

- [税务处理]常见税费的账务处理

- 2025年深圳税务 新办风险纳税人 暂不可开具发票 纳税人风险监控事项查询 方法

- 注意!印花税的四个常见误区

- 涉税专业服务机构信用积分指标体系及积分规则

- 2024年最新个税专项附加扣除数,个人所得税扣除金额个税专项附加扣除数

- 调用核心征管失败,失败原因:调用系统服务出错,异常所在server名hxhd_szsw_svr006,所属应用:核心征管后端,异常原因:1010410001000011:当前纳税人的会计制度备案信息中有效期起止时间段有交集

- 企业给员工代扣代缴个税时,既要申报劳务报酬,又要申报工资薪金的情况下在自然人电子税务局(扣缴端)应如何申报?

- 能否享受研发费用加计扣除,界定企业所属行业是关键

- 金税四期 物流企业:注意防控四类涉税风险

粤公网安备 44030602003876号

粤公网安备 44030602003876号